Beleggingsfilosofie

Wij zoeken naar waarde in aandelen van kleine bedrijven, vergeten holdings, ondergewaardeerde beleggingsfondsen. Bedrijven die door slechte prestaties, mismanagement of gewoon pech een zodanig lage beurskoers hebben dat ze weer interessant worden.

Wij kopen geen bedrijven waarvan de koers zodanig hoge verwachtingen incalculeert dat een kleine tegenvaller forse koersdalingen kan veroorzaken. De waarde in de vorm van eigen vermogen, liquiditeit, sterke balans of hoge cashflow moet aanwezig zijn en de beurskoers t.o.v. deze criteria laag. Liefst investeren we in bedrijven waarin het management (of familie) een groot belang heeft.

Door de factor waarde (value) goed in de gaten te houden zijn we ervan overtuigd dat het risico van onze beleggingsstrategie, vergeleken met vele andere aandelenbeleggingen, relatief lager ligt.

De belangrijkste risico’s zitten in de verhandelbaarheid van de aandelen waarin we beleggen en de soms forse koersschommelingen op korte termijn. Het verhandelbaarheidsrisico is vooral aanwezig als een beleggingsfonds snel moet verkopen, bijvoorbeeld wanneer beleggers hun geld terugvragen. Omdat wij slechts ieder kwartaaleinde een uitstapmogelijkheid aanbieden, is dit risico lager voor ons.

Al meer dan 25 jaar is dit een goed renderende strategie gebleken en wij geloven dat deze strategie ook in de toekomst een goed renderende strategie zal blijken.

Kleine beursgenoteerde aandelen

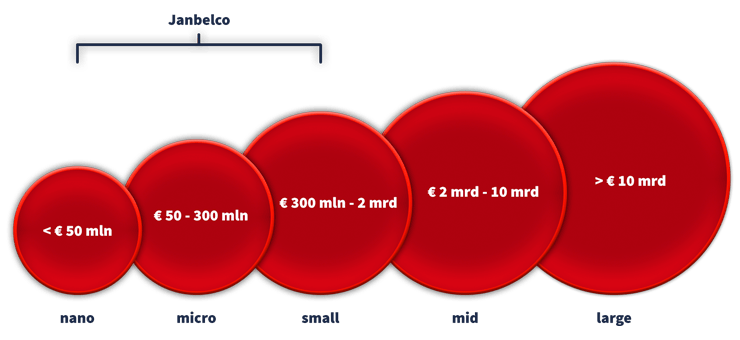

Op de (inter)nationale aandelenbeurzen zijn naast de grote bedrijven met bekende namen nog een veel groter aantal minder algemeen bekende, relatief kleine bedrijven genoteerd. Deze beurgenoteerde bedrijven kunnen gecategoriseerd worden door ze in te delen naar Beurswaarde. In figuur 2.6 is een overzicht van elk van deze categorieën gepresenteerd, te weten Nano, Micro, Small, mid en large Cap bedrijven.

In Nederland en België zijn circa 100 bedrijven beursgenoteerd in de categorie Nano tot en met Small Cap, in het Verenigd Koninkrijk zijn er dat circa 1.300. Het beleggingsbeleid van Janbelco is gericht op deze Nano, Micro en Small Cap bedrijven en wegens het grotere aanbod vooral op het VK.

Courante beleggingsfondsen die op regelmatige basis in- en uitstapmomenten aanbieden aan hun aandeelhouders kunnen slechts zeer beperkt in smallcaps beleggen. Micro- en nanocaps vallen helemaal buiten hun investeringsspectrum. Enkel particuliere beleggers en een klein aantal gespecialiseerde fondsen handelen in deze aandelen. Mits goede research kan hier het verschil gemaakt worden. Daar in weinig verhandelde aandelen vaak sterke koersschommelingen plaatsvinden (zowel naar boven als naar beneden), kan dit leiden tot interessante aankopen voor alerte investeerders.

Met onze ervaring, de lange termijn beleggingshorizon en de beperkte open-end fondsstructuur zijn wij goed geplaatst om (succesvol) te beleggen in kleine beursgenoteerde aandelen.

Waarde / value belegging

De onderstaande tabel geeft een beeld van onze belangrijkste beleggingscriteria.

Indicatoren waarde georiënteerde analyse potentiële portefeuillebedrijven

- Lage koers/winst verhouding (k/w)

- Lage koers/boekwaarde verhouding (k/bw)

- Lage koers/cashflow verhouding (k/cf)

- Hoog dividendrendement

- Netto kaspositie (lage schuldgraad)

- Goede en transparante groeivooruitzichten

- Actieve, dominante aandeelhouders

- Insiders aankopen

- Corporate activity (o.a. overname, etc)

- Goed management (randvoorwaarde)

Noord-west Europa met focus op VK

Het Verenigd Koninkrijk heeft een grote keuze aan kleine bedrijven en de waarderingen zijn erg laag. De Fondsdirectie is van mening dat de Brexit op langere termijn niet van significante betekenis zal zijn voor de Nano, Micro en Small Cap bedrijven in haar portefeuille. De Brexit zorgt voor onzekerheid voor burgers en bedrijven welke nog steeds een negatieve invloed heeft op de aandelenwaarderingen.

Daarom blijven we aankoopkansen zien in de Britse Nano, Micro en Small Cap bedrijven. De selectie van portefeuillebedrijven is vaak gebaseerd op specifieke aandelen, fondsen en situaties waarbij de beurskoers anders kan bewegen dan die van de algemene beursindexen.

Lange termijn horizon

Het grootste nadeel van beleggen in Nano, Micro en Small Caps is de mindere verhandelbaarheid van deze aandelencategorie. Grote courante beleggingsfondsen vinden het mede om die reden en de vereiste mate van aandacht en bewerkelijkheid niet interessant. Zij moeten namelijk in staat zijn om snel (delen van) hun beleggingsportefeuille te kunnen verkopen als beleggers uit het (open end) fonds willen stappen. Met de lange termijn beleggingshorizon van Janbelco BV in combinatie met de beperkte open-end’ fondsstructuur is dit nadeel in belangrijke mate ondervangen.

Transparante beheerder fee

De vergoeding aan de Fondsdirectie voor het Fondsbeheer bestaat uit een jaarlijkse beheervergoeding en een prestatievergoeding:

- De beheervergoeding bedraagt per kwartaal 0,3% van de intrinsieke waarde van het Fonds. Zodra het Fonds een omvang van Eur 5 miljoen heeft bereikt wordt dit aangepast naar 0,25%.

- De jaarlijkse prestatievergoeding bedraagt 10% over de groei van het Fondsvermogen boven een hurdle rate van 4% per jaar. Er wordt een high-watermark toegepast die gelijk is aan de hoogste intrinsieke waarde die het Fonds ooit bereikt heeft. In geval van een verliesjaar moet de Fondsdirectie dus eerst het tekort goedmaken voordat zij een prestatievergoeding ontvangt.